· คลังสินค้าและ WMS · 2 min read

Cost Structure คืออะไร ? และมีผลต่อการจัดการต้นทุนคลังสินค้า

เพิ่มกำไรและความยั่งยืนให้ธุรกิจคลังสินค้า Cost Structure คือ เครื่องมือช่วยมองเห็นต้นทุนแฝง เปลี่ยนการบริหารให้ยืดหยุ่นด้วย WMS อ่านตอนนี้

Key Takeaways

- Cost Structure คือ การจัดหมวดหมู่และสัดส่วนค่าใช้จ่ายทั้งหมดในการทำธุรกิจ ช่วยให้ผู้บริหารมองเห็นที่มาของต้นทุนคงที่และต้นทุนผันแปร เพื่อการวางแผนการเงินที่มีประสิทธิภาพ

- การเข้าใจโครงสร้างต้นทุนช่วยให้ธุรกิจคลังสินค้าและ Fulfillment สามารถระบุค่าใช้จ่ายแฝง เพื่อบริหารจัดการทรัพยากรและพื้นที่จัดเก็บให้เกิดความคุ้มค่าสูงสุด

- การนำเทคโนโลยีและระบบจัดการข้อมูลแบบ Real-time เข้ามาปรับใช้จะช่วยลดความผิดพลาด และเปลี่ยนโครงสร้างต้นทุนให้มีความยืดหยุ่นตามปริมาณงานจริง

- การวิเคราะห์ข้อมูลต้นทุนอย่างสม่ำเสมอ ช่วยเพิ่มขีดความสามารถในการตั้งราคาและการตัดสินใจลงทุน เพื่อสร้างผลกำไรให้แก่ธุรกิจในระยะยาว

Cost Structure คือ โครงสร้างต้นทุนที่หากบริหารจัดการผิดพลาดอาจนำไปสู่งบประมาณบานปลาย ธุรกิจส่วนใหญ่มักเผชิญกับ "ต้นทุนแฝง" จากการใช้พื้นที่คลังสินค้าไม่คุ้มค่า หรือความผิดพลาดหน้างานที่เกิดขึ้นซ้ำ ๆ ที่ส่งผลกระทบต่อกระแสเงินสดโดยตรง

บทความนี้ Grid WMS จะพาไปเจาะลึกองค์ประกอบสำคัญของโครงสร้างต้นทุน พร้อมแนะนำการใช้เทคโนโลยีระบบจัดการคลังสินค้า (WMS) เข้ามาช่วยบริหารงบประมาณให้แม่นยำและเกิดประสิทธิภาพสูงค่ะ

เลือกอ่านตามหัวข้อ

- Cost Structure คืออะไร ? ทำความเข้าใจโครงสร้างต้นทุนของธุรกิจ

- Cost Structure คือตัวแปรสำคัญในการบริหารคลังสินค้าอย่างไร ?

- วิธีปรับปรุง Cost Structure ให้คลังสินค้ามีกำไรเพิ่มขึ้น

- สรุป

Cost Structure คืออะไร ? ทำความเข้าใจโครงสร้างต้นทุนของธุรกิจ

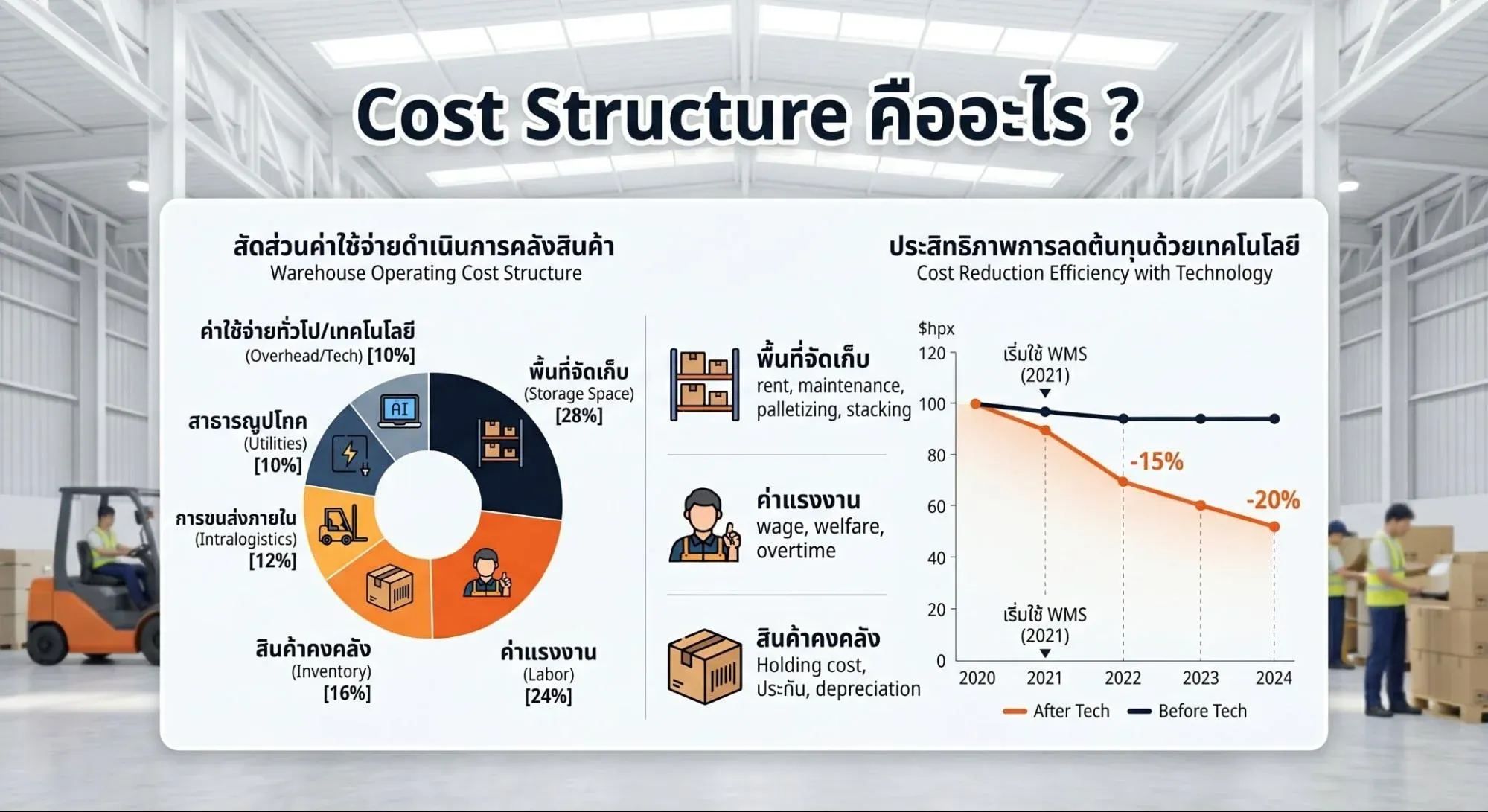

Cost Structure คือ สัดส่วนของค่าใช้จ่ายทั้งหมดที่เกิดขึ้นในการดำเนินธุรกิจ แบ่งแยกตามประเภทของทรัพยากรที่ใช้ไปเพื่อให้เกิดรายได้ในแต่ละช่วงเวลา การวิเคราะห์โครงสร้างต้นทุนช่วยให้ผู้ประกอบการมองเห็นภาพรวมว่าเงินทุนส่วนใหญ่ถูกใช้ไปกับกิจกรรมส่วนไหนบ้าง เพื่อใช้ในการวางแผนตั้งราคาขายสินค้าหรือประเมินจุดคุ้มทุน (Break-even Point) ของกิจการได้อย่างแม่นยำ

ธุรกิจแต่ละประเภทจะมีสัดส่วนต้นทุนที่แตกต่างกันออกไปตามรูปแบบการทำงาน เช่น ธุรกิจคลังสินค้าและ Fulfillment มักจะมีต้นทุนหลักผูกติดอยู่กับพื้นที่จัดเก็บและค่าแรงงานพนักงานฝ่ายปฏิบัติการ การทำความเข้าใจโครงสร้างเหล่านี้ช่วยให้ผู้บริหารเปรียบเทียบประสิทธิภาพการใช้จ่ายกับคู่แข่งในอุตสาหกรรมเดียวกันได้ชัดเจนขึ้น

การบริหารจัดการโครงสร้างต้นทุนที่ซับซ้อนจำเป็นต้องใช้ข้อมูลที่ถูกต้องมาประกอบการตัดสินใจเสมอ ถ้าธุรกิจสามารถปรับลดค่าใช้จ่ายที่ไม่มีประสิทธิภาพออกได้เพียง 5-10% ก็เพิ่มกำไรสุทธิให้สูงขึ้นได้ทันทีโดยไม่ต้องมียอดขายเพิ่มขึ้น การนำระบบจัดการคลังสินค้าหรือ WMS เข้ามาช่วยเพิ่มความแม่นยำในการสต็อกสินค้า ช่วยลดต้นทุนแฝงจากการจมทุนในสินค้าที่เคลื่อนไหวช้าหรือ Dead Stock ค่ะ

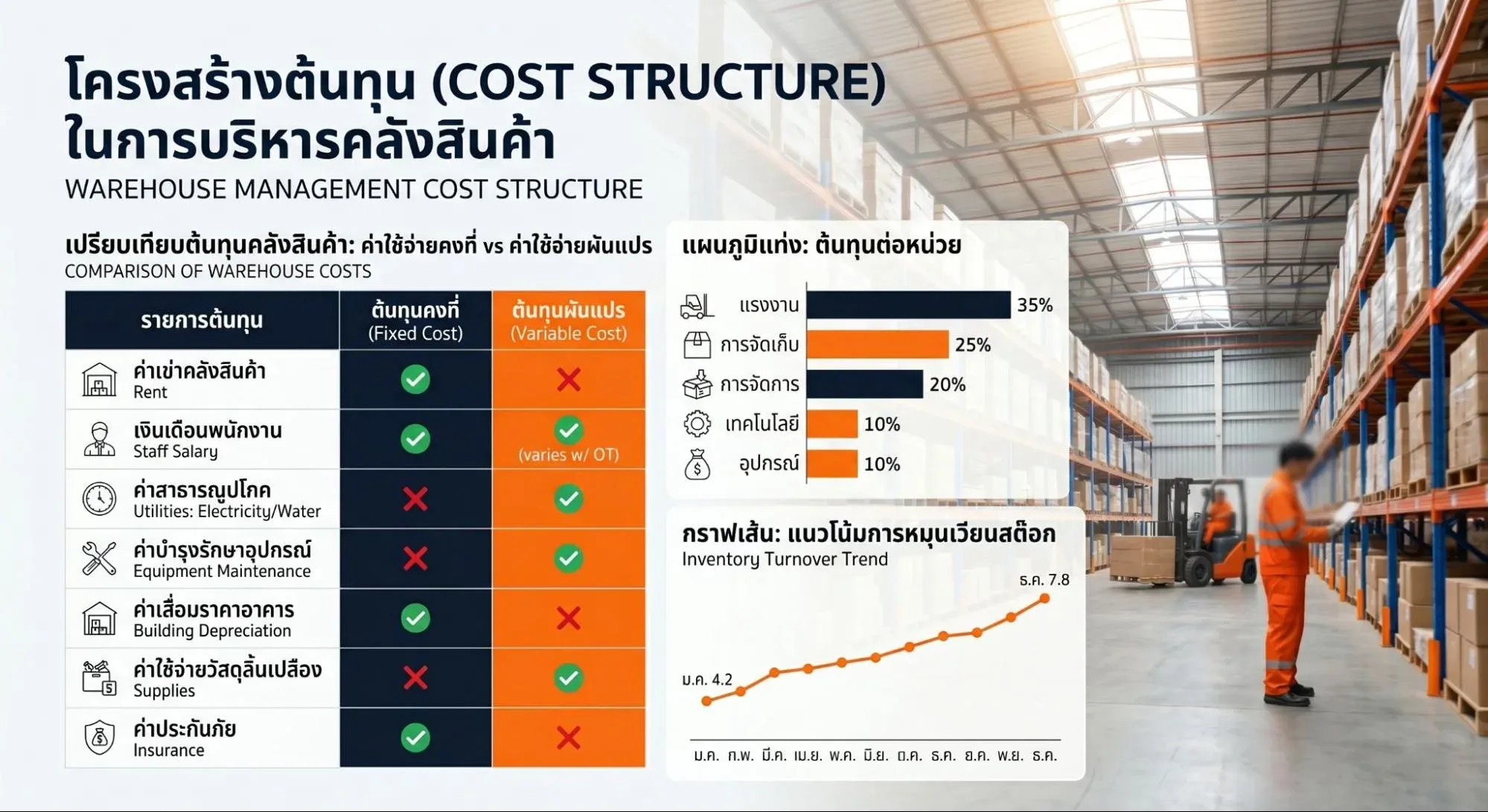

ประเภทของโครงสร้างต้นทุน (Fixed Cost vs Variable Cost)

การรักษาสมดุลระหว่างต้นทุนทั้งสองประเภทเป็นกลยุทธ์สำคัญที่กำหนดความอยู่รอดของธุรกิจ ธุรกิจที่มีสัดส่วนต้นทุนคงที่สูงจะมีความเสี่ยงเมื่อยอดขายตกต่ำ ในขณะที่การควบคุมต้นทุนผันแปรให้มีประสิทธิภาพจะช่วยเพิ่มกำไรสุทธิต่อหน่วยได้ทันทีเมื่อมีการขยายสเกลงาน

ประเภทต้นทุน | ลักษณะการเปลี่ยนแปลง | ตัวอย่างในงานคลังสินค้า |

ต้นทุนคงที่ (Fixed Cost) | คงที่สม่ำเสมอ ไม่เปลี่ยนตามยอดขาย | ค่าเช่าโกดัง, เงินเดือนพนักงานประจำ, ค่าประกันภัย |

ต้นทุนผันแปร (Variable Cost) | เปลี่ยนแปลงตามปริมาณกิจกรรมที่ทำ | ค่าวัสดุแพ็กของ, ค่าขนส่งต่อชิ้น, ค่าจ้างพนักงานรายวัน |

ตัวอย่างเช่น ถ้าบริษัทเช่าโกดังพื้นที่ 1,000 ตารางเมตร ในราคา 150,000 บาท ต่อเดือน ค่าใช้จ่ายนี้คือ Fixed Cost ที่ต้องจ่ายเท่าเดิมแม้จะมีสินค้าวางเพียง 10% หรือเต็มพื้นที่ ส่วนค่ากล่องกระดาษราคาใบละ 8 บาท จะเป็น Variable Cost ที่แปรผันตรงตามจำนวนพัสดุที่ส่งออกจริงในแต่ละวันค่ะ

Cost Structure คือตัวแปรสำคัญในการบริหารคลังสินค้าอย่างไร ?

การแยกระหว่างค่าใช้จ่ายคงที่และค่าใช้จ่ายผันแปร ช่วยให้ผู้ประกอบการวางแผนงบประมาณและเลือกรูปแบบการจัดการที่เหมาะสมกับขนาดธุรกิจ ข้อมูลที่จัดระบบไว้อย่างดีจะบ่งบอกว่าต้นทุนต่อหน่วย (Unit Cost) คุ้มค่ากับค่าแรงหรืออุปกรณ์ที่ใช้ไปหรือไม่ ซึ่งการใช้ระบบ WMS มักจะคำนวณสัดส่วนเหล่านี้ได้แม่นยำกว่าการบันทึกด้วยมือ ช่วยลดโอกาสงบบานปลายจากการจ้างแรงงานชั่วคราวในช่วงโปรโมชั่นที่ออเดอร์พุ่งสูงค่ะ

การหมุนเวียนสต็อกและค่าใช้จ่ายแฝง (Hidden Costs)

การหมุนเวียนสต็อกที่ล่าช้าส่งผลกระทบโดยตรงต่อโครงสร้างต้นทุนรวม โดยเฉพาะค่าเสียโอกาสจาก "ทุนจม" สินค้าที่จอดนิ่งอยู่ในคลังนานเกินไปมักมาพร้อมค่าใช้จ่ายแฝงอย่างค่าประกันภัยและค่าบำรุงรักษาพื้นที่

- ต้นทุนการถือครองสินค้า (Carrying Cost) อาจสูงถึง 20-30% ของมูลค่าสินค้าต่อปีหากจัดการสต็อกได้ไม่ดี สินค้าบางประเภทมีค่าเสื่อมสภาพที่ลดลงทุกวัน เช่น สินค้าแฟชั่นหรือไอที

- การตรวจสอบอายุสินค้า (Aging Report) การเช็กสต็อกทุก 30 วันช่วยให้เห็นตัวเลขต้นทุนส่วนเกินที่แท้จริง เพื่อนำสินค้าที่หมุนเวียนช้ามาจัดโปรโมชั่นระบายออกก่อนกลายเป็นทุนจมถาวร

วิธีปรับปรุง Cost Structure ให้คลังสินค้ามีกำไรเพิ่มขึ้น

Cost Structure คือรูปแบบการจัดสรรต้นทุนทั้งหมดที่ใช้ในการดำเนินงานคลังสินค้า โดยแบ่งออกเป็นต้นทุนคงที่ เช่น ค่าเช่าอาคาร ค่าจ้างพนักงานประจำ และต้นทุนผันแปรที่เปลี่ยนตามปริมาณงาน เช่น ค่าวัสดุสิ้นเปลือง ค่าขนส่ง หรือค่าล่วงเวลา การเพิ่มกำไรให้ธุรกิจทำได้ด้วยการวิเคราะห์สัดส่วนเหล่านี้เพื่อหาจุดที่สามารถตัดลดค่าใช้จ่ายที่ไม่ก่อให้เกิดรายได้ออกไปค่ะ

- ใช้หลักการ ABC Analysis จัดหมวดหมู่สินค้าตามความถี่ในการเบิกจ่าย สินค้าหมุนเวียนเร็วควรอยู่โซนที่เข้าถึงง่ายที่สุด เพื่อลดระยะเวลาการทำงานของฝ่ายคัดแยก ซึ่งสามารถลดเวลาหยิบสินค้าลงได้ 15-20%

- จัดการสินค้าค้างสต็อก (Dead Stock) สินค้าที่ไม่มีการเคลื่อนไหวเกิน 180 วัน ควรถูกคัดแยกออกเพื่อลด Inventory Carrying Cost ซึ่งปกติจะมีค่าใช้จ่ายแฝงอยู่ประมาณ 2-3% ของมูลค่าสินค้าในทุกๆ เดือน

บริหารต้นทุนและลดข้อผิดพลาดด้วยระบบ WMS และ ERP

Cost Structure คือการวิเคราะห์สัดส่วนต้นทุนรวมที่เกิดขึ้นในการดำเนินธุรกิจ แบ่งออกเป็นต้นทุนคงที่และต้นทุนผันแปรเพื่อระบุจุดที่ใช้เงินทุนมากที่สุด การเชื่อมต่อ ERP เข้ากับ WMS ช่วยให้เราเห็นค่าใช้จ่ายหน้างานจริง เช่น ค่าจ้างแรงงานรายวันหรือค่าใช้จ่ายแฝงในคลังสินค้า ระบบจะเปลี่ยนข้อมูลดิบให้เป็นตัวเลขกำไรสุทธิต่อหน่วยได้ทันทีโดยไม่ต้องรอปิดงบปลายเดือน

การทำงานบนฐานข้อมูลเดียวกันช่วยกำจัดต้นทุนสูญเปล่าที่เกิดจากความผิดพลาดของพนักงาน เช่น การจัดส่งสินค้าผิดรุ่นหรือการสั่งซื้อซ้ำซ้อนจนสินค้าล้นคลัง เราสามารถควบคุมอัตราการหมุนเวียนสินค้า (Inventory Turnover) ให้เร็วขึ้นเพื่อลดค่าเสียโอกาสจากการจมเงินทุน ข้อมูลที่ถูกต้องช่วยให้ธุรกิจลดอัตราการคืนสินค้าลงได้มากกว่า 20% ในช่วง 3 เดือนแรกของการปรับใช้ระบบค่ะ

สรุป

Cost Structure คือ การจำแนกต้นทุนทั้งหมดของธุรกิจออกเป็นสัดส่วนที่ชัดเจน เพื่อนำมาวิเคราะห์จุดคุ้มทุน ข้อมูลเหล่านี้คือรากฐานสำคัญในการตั้งราคาสินค้าและการตัดสินใจขยายธุรกิจโดยไม่ให้สัดส่วนกำไรหดหายเมื่อมียอดสั่งซื้อเพิ่มขึ้น

เมื่อเข้าใจโครงสร้างต้นทุนของตัวเองแล้ว การมองหาช่องว่างเพื่อลดค่าใช้จ่ายแฝงในกระบวนการทำงานคือสเต็ปถัดไป การเลือกนำเทคโนโลยีอย่างระบบ WMS เข้ามาช่วยจัดการคลังสินค้า ไม่เพียงแต่เพิ่มความแม่นยำในการทำงาน แต่ยังเป็นการปรับปรุงโครงสร้างต้นทุนให้ยืดหยุ่น รองรับการเติบโตและการแข่งขันในระยะยาวได้อย่างยั่งยืนค่ะ